L’administration a publié le plafond de la DEP applicable pour l’année 2023

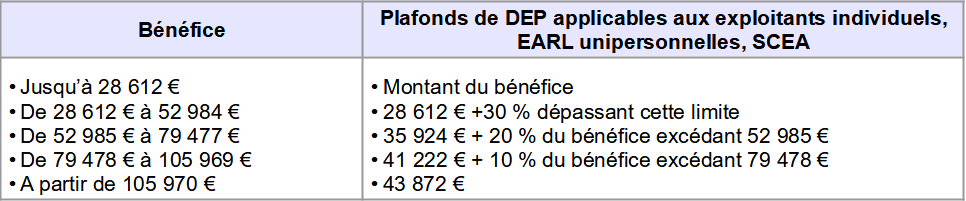

Suite à la loi de finances pour 2023, le plafond de déduction pour épargne de précaution (DEP) est désormais réévalué chaque année. La première indexation s’applique aux exercices clos à compter du 1er janvier 2023, en fonction de la variation de l’indice des prix à la consommation hors tabac constatée au titre de l’année 2022. Les seuils applicables pour 2023 ont été publiés et sont les suivants :

Pour les GAEC et les EARL, ces plafonds sont multipliés par le nombre d’associés exploitants, dans la limite de quatre.

Rappelons que le montant de la déduction est aussi plafonné en fonction du montant cumulé des déductions pratiquées et non encore rapportées (plafond pluriannuel). Ce plafond est fixé à 150 000 € et n’est pas revalorisé (plafond multiplié par le nombre d’associés exploitants, dans la limite de quatre pour les GAEC et les EARL).

Exemple n°1

Un exploitant individuel ayant réalisé un bénéfice de 72 000 € peut pratiquer une DEP de 39 727 € (35 924 € + [20 % de 72 000 € – 52 985 €]). Mais dans l’hypothèse où le montant des DEP déjà pratiquées et non encore rapportées s’élève à 120 000 €, le montant de 39 727 € sera ramené à 30 000 € (150 000 € – 120 000 €).

Exemple n°2

Dans une EARL composée de deux associés exploitants dont le bénéfice s’élève également à 72 000 € et dont le montant des DEP déjà pratiquées et non encore rapportées s’élève à 120 000 €, les limites applicables sont les suivantes :

- Plafond annuel : 79 454 €, c’est-à-dire 39 727 € (seuil applicable à l’exploitant individuel) multiplié par deux.

- Plafond pluriannuel : 180 000 €, c’est-à-dire la différence entre 150 000 € multiplié par deux et 120 000 €.

Mais la déduction annuelle étant limitée au bénéfice, l’EARL peut pratiquer une DEP de 72 000 €.

Emmanuel DRAMET